11. oktober 2017

Arbeidslivskriminalitet («a-krim» ) er når noen i arbeidsmarkedet bevisst bryter loven for å redusere sine produksjonskostnader. Dette føres til at seriøse aktører utkonkurreres.

Misbruket retter seg særlig mot lønns- og arbeidsforhold, trygder og skatter og avgifter.

- Mer bakgrunnslesning: Når arbeidslivet blir kriminelt

A-krim koster samfunnet store summer. Hvor store har likevel vært uklart. Aktiviteten pågår selvsagt skjult.

På oppdrag fra Skatteetaten, har derfor forskere ved Samfunnsøkonomisk analyse puslet sammen de opplysningene vi har, samlet i rapporten Analyse av former, omfang og utvikling av arbeidslivskriminalitet.

– Alle kriminelle handlinger setter et spor. Det er disse sporene vi har lett etter. Takket være økt oppmerksomhet i samfunnet og samarbeid mellom flere etater, har vi viktig informasjon og data som gir oss muligheten til å si noe om omfanget, fortalte Marina Rybalka, én av forskerne, under et innlegg på et eget seminar om a-krim i regi av Fafo Østforum 26. september (se video nederst i artikkelen).

- Mer fra samme seminar: Arbeidslivets skurker har tatt pen-klærne på

Fra hver 9. til hver 18. virksomhet

Gjennom en rekke ulike metoder har de klart å streke opp et anslag over størrelsen på problemet og hvor mye penger det er snakk om.

For året 2015 har de regnet seg fram til følgende tall:

- Et sted mellom 5,5 og 11,5 prosent av norske virksomheter begår denne typen kriminalitet.

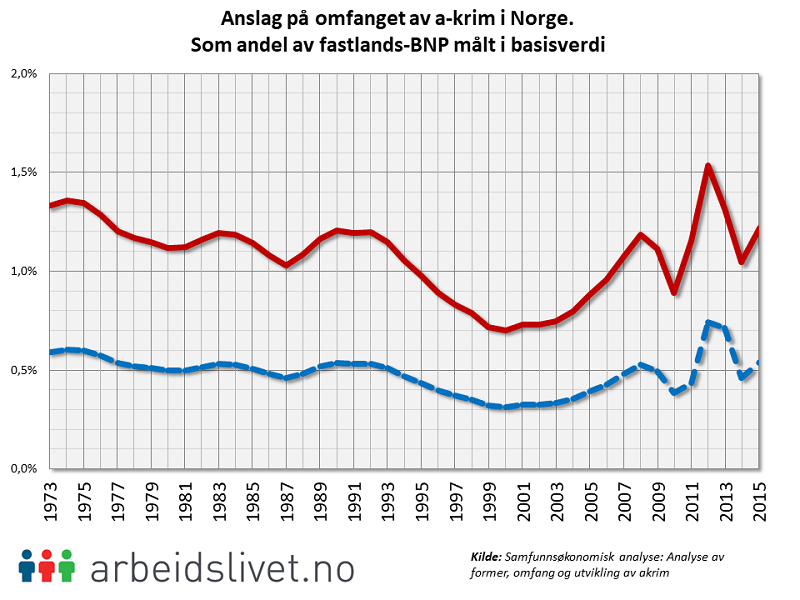

- Omfanget av a-krim, målt med utgangspunkt i skjult verdiskapning, beløp seg til 28 milliarder norske kroner i 2015 – 1,2 prosent av fastlands-BNP («brutto» unndratt sum)

- Omfanget målt med utgangspunkt i skatteunndragelser, beløp seg samme år til 12 milliarder kroner – 0,5 prosent av fastlands-BNP (summen statskassa ville hatt rett på om alt gikk riktig for seg).

Forskerne understreker at dette er fortsatt usikre tall som må brukes med varsomhet. Anslagene er basert på medianverdier for avslørte summer fra Skatteetatens kontroller. Bruker en gjennomsnittlige verdier, blir tallene om lag 5 ganger høyere.

Det faktiske omfanget ligger sannsynligvis et sted mellom, men nærmere mediananslagene enn gjennomsnittsanslagene.

(Artikkelen fortsetter.)

|

Fall, ny vekst, brems

Ifølge forskernes gjennomgang, var problemet i ferd med å krympe utover 90-tallet. A-krim var vanskeligere å gjennomføre blant annet fordi andelen lønnstakere var høy og andelen selvstendig næringsdrivende lav.

|

| FORSKERNE Fernanda Winger Eggen (t.v.) og Marina Rybalka ved Samfunnsøkonomisk analyse. |

Dette endret seg kraftig etter millenniumskiftet.

– Veksten i arbeidslivkriminalitet på 2000-tallet kom samtidig som vi fikk en sterk arbeidsinnvandring. Den store tilgangen til sårbar arbeidskraft, i dette tilfellet særlig fra Øst-Europa, er enklere å utnytte, påpekte Samfunnsøkonomisk analyse-forsker Fernanda Winger Eggen.

Dette ledet til en bratt vekst, med et toppunkt i 2013.

Men helt i nyere tid har bremsene blitt slått på, ifølge forskernes tallfesting:

– Det ser ut som at veksten i a-krim har avtatt etter 2009. Det tolker vi som at de mange tiltakene – blant annet allmenngjøring, HMS-kort og solidaransvar og informasjons- og påseplikt – har fungert som brems. I tillegg har fallet i oljeprisen trolig gjort at mange arbeidsinnvandrere har dratt, fortsatte Winger Eggen.

I rapporten har de samlet en oversikt over utviklingen i følgende figur:

Anslag på omfanget av a-krim i Norge

Som andel av fastlands-BNP målt i basisverdi

Kilde: Samfunnsøkonomisk analyse

Kilde: Samfunnsøkonomisk analyse

To høyrisiko-grupper

SØA-forskerne har identifisert særlig to ulike grupper der sannsynligheten for a-krim er stor.

- Den første gruppen er stor (om lag halvparten av alle virksomheter i Norge), sammensatt og uoversiktlig. Virksomheter i denne gruppen er inaktive og har ingen ansatte. De er ikke MVA-pliktige og bruker aldri regnskapsfører eller revisor og disse er ofte et enkeltmannsforetak. Selv om denne gruppen kontrolleres relativt lite, står de for relativt stor andel av avsløringene.

- Virksomheter i den andre gruppen er gjerne nyetablerte, ligger i urbane områder, har yngre dagleder/innehaver av ikke norsk landbakgrunn, og ofte kvinnelige dagleder/innehaver. Disse virksomhetene har høyere grad av kriminell nettverkspåvirkning. Disse kontrolleres ofte.

Skatt, trygd og lønn

Forskerne har delt arbeidslivskriminaliteten i tre kategorier. Sitert fra rapporten (les mer på side 5–10) begås lovbruddene på ett eller flere av følgende områder:

1. Skatter og avgifter

Skatte- og avgiftsgrunnlaget kan reduseres enten ved at ikke all omsetning bokføres, eller ved at man fradragsfører urettmessige kostnader eller merverdiavgift.

Dette kan eksempelvis gjøres gjennom fiktive fakturaer (som også benyttes til hvitvasking).

Merverdiavgiften er særlig sårbar ettersom det er mulig å oppnå utbetaling av penger på falskt grunnlag og å beholde merverdiavgiften som er innbetalt av kundene, samtidig som inntektsskatt også unndras.

Alternativt kan virksomheter benytte svart arbeidskraft, enten ved å unnlate å registrere seg i Skatteetatens registre eller ved å skjule aktiviteten.

2. Trygdesvindel

I motsetning til skatte- og avgiftskriminalitet, som i hovedsak dreier seg om unndragelse av utgifter, handler trygdesvindel om tildeling av en urettmessig økonomisk fordel til en aktør.

|

|

LESE RAPPORTEN? Digital versjon kan fritt leses på SAs hjemmesider: Rapportside / Rett til rapporten (PDF). |

Denne fordelen kan muliggjøres gjennom bruk av fiktive identiteter, arbeidsforhold og inntektsgrunnlag. Det totale utbetalte beløpet er kjent, og spørsmålet er hvor stor andel som er urettmessig utbetalt.

NAV anmeldte 1166 personer for trygdesvindel i 2016. Anmeldelsene omfattet 233 millioner kroner. Det mest framtredende var da personer som ikke oppga inntekter mens de mottok stønader.

Alle former for trygdesvindel kan imidlertid ikke defineres som arbeidslivskriminalitet. For å regnes som arbeidslivskriminalitet må trygdesvindelen være knyttet til arbeidsmarkedet, og med rimelig sikkerhet kunne sies å bidra til reduserte produksjonskostnader eller økte inntekter.

Den økonomiske fordelen oppnås typisk som resultat av et samarbeid mellom arbeidsgiver og arbeidstaker.>

3. Brudd på lønns- og arbeidsvilkår

Når arbeidsgivere bryter arbeidsmiljøloven og allmenngjøringsloven på en slik måte at det utgjør arbeidslivskriminalitet, reduserer arbeidsgiverkostnadene sine slik at de kan konkurrere med lavere pris i markedet og øke egen økonomisk gevinst.

Brudd på arbeidsmiljøloven og allmenngjøringsloven er en svært alvorlig trussel fordi mange aktører kan være villige til å begå slik kriminalitet, da den er relativt lett å begå og vanskelig å avdekke.

Ifølge Arbeidstilsynet er følgende lovbrudd de mest sentrale:

- Mangelfull eller manglende arbeidsavtale

- Manglende etterlevelse av oppsigelsesvernet

- Brudd på arbeidstidsbestemmelsene

- Manglende utbetaling av overtidsgodtgjørelse

- Manglende overholdelse av allmenngjort lønn

- Uforsvarlige boforhold besørget av arbeids-giver

- Manglende opplæring

- Mangelfullt arbeids- og verneutstyr og etterlevelse av HMS-regelverket

Arbeidsgivernes økonomiske gevinst ved brudd på lønns- og arbeidsvilkår består direkte av profitten fra oppdragene, der man kan konkurrerer til en lavere pris. Når det gjelder arbeidstakerne er disse ofte arbeidsinnvandrere, som utnyttes, enten frivillig eller ufrivillig.

Video fra seminaret

Forsker-duoen fra Samfunnsøkonomisk Analyse presenterte rapporten under et eget a-krim-seminar i regi Fafo Østforum tirsdag 26. september 2017.

Her presenterte også Marit Elisabeth Klemetsen ved Nasjonalt tverretatlig analyse- og etterretningssenter (NTAES) rapporten Arbeidslivskriminalitet i Norge. Situasjonsbeskrivelse 2017. Denne skriver vi om i artikkelen «Arbeidslivets skurker har tatt pen-klærne på».

Møtet ble avrundet med kommentarer fra Bjørn Marhaug (koordinator ved A-krimsenteret i Oslo) og Ørnulf Halmrast (regiondirektør ved Arbeidstilsynet Oslo) og spørsmål fra salen.

Møteleder: Fafo-forsker Anne Mette Ødegård

Fafo Østforum: Arbeidslivskriminalitet – historikk og status

|

|

Fakta: Arbeidslivskriminalitet i Norge En offentlig rapport definerer arbeidslivs-/arbeidsmarkedskriminalitet som «brudd på norske lover om lønns- og arbeidsforhold, trygde-, skatte- og avgiftskriminalitet eller organisert kriminalitet som minimaliserer produksjonskostnadene for varer og tjenester i Norge og dermed undergraver norske samfunnsstrukturer og virker konkurransevridende.» (Situasjonsbeskrivelse – Arbeidslivskriminalitet i Norge, 2014)

Kilde: Samfunnsøkonomisk analyse: R69-2017 Analyse av former, omfang og utvikling av arbeidslivskriminalitet |