27. september 2019

Avtalefestet pensjon (AFP) er resultat av partssamarbeidet i arbeidslivet. Det vil si at ordningen er forhandlet fram mellom arbeidstakere (fagforeninger) og arbeidsgivere.

I tillegg bidrar staten. Bedriftene betaler to tredjedeler av utgiftene, staten én tredjedel.

I offentlig sektor forble AFP en tidsbegrenset ytelse for førtidspensjonister. Dette er likevel vedtatt at skal endres for personer født i 1963 eller senere. For disse blir offentlig AFP lik privat AFP.

Vi vil her konsentrere oss om privat sektors ordning. Les eventuelt mer om offentlig sektor i vår pensjon-ABC.

Hvem kan få AFP?

Du får ikke automatisk rett på AFP bare du jobber i privat sektor. Ordningen er forhandlet fram av arbeidslivets parter. Med andre ord er den nært knyttet til tariffavtaler.

Helt konkret må du jobbe i en bedrift som har «tariffavtale med AFP-bilag». Dette vil med få unntak gjelde alle tariffregulerte arbeidsplasser.

Har du ikke tariffavtale, vil du altså uansett ikke opparbeide deg mulighet for AFP.

Krav og unntak

Det er ellers en rekke krav knyttet til å kunne få en slik avtalefestet pensjon. Det viktigste hver enkelt bør passe på, er at det er årene fra man er 53 år som er alfa og omega. Man bør derfor følge litt ekstra med dersom man skal bytte jobb eller stillingstype i denne perioden.

Det er også viktig å vite at du må stå i jobb minst til du fyller 62 år for å være kvalifisert.

Vilkår for å være kvalifisert

|

AFP i kroner og øre

Utbetalinger fra AFP-ordningen kan man søke om å få fra fylte 62 år. Merk at dette er en tilleggsordning. Utbetalingene kommer altså i tillegg til det man har spart opp til tjenestepensjon og alderspensjon fra folketrygden.

AFP beregnes ut fra inntekt du har hatt fra du er 13 år til og med 61 år.

Dersom man ser bort fra lønnsvekst og andre teknikaliteter, vil en inntekt på 450 000 kroner over 40 år gi en årlig AFP-pensjon på 56 520 kroner.

Og ikke minst: Gjennomsnittspersonen vil få mer utbetalt fra AFP enn fra tjenestepensjonen.

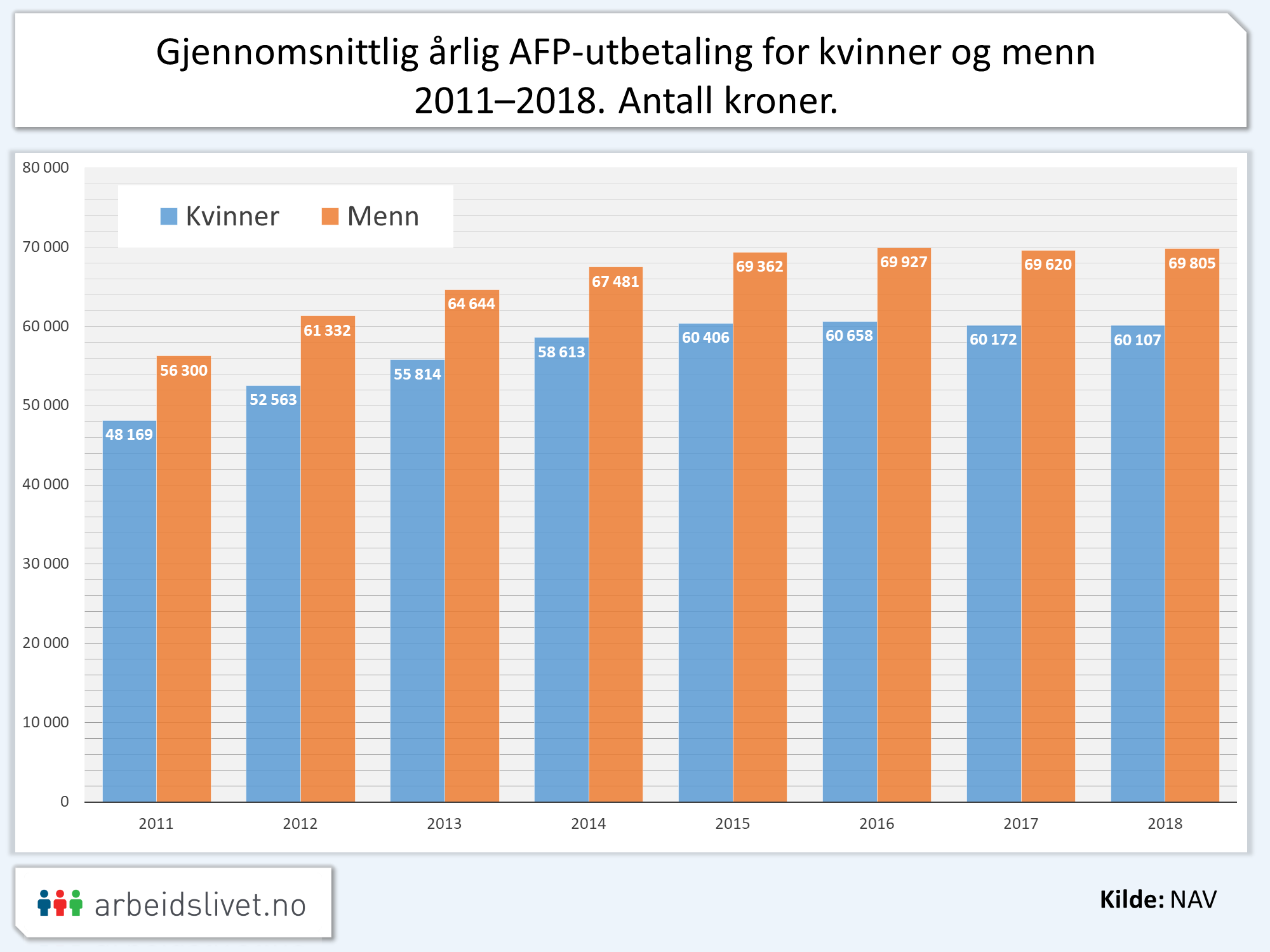

I 2019 fikk en gjennomsnittlig AFP-mottaker utbetalt mellom 60 og 70 000 kroner – avhengig av kjønn, som vi ser:

Gjennomsnittlig årlig AFP-utbetaling for kvinner og menn, 2011–2018 (trykk for forstørring)

Kilde: Nav.no: statistikk, AFP

Justeringer og uttak

AFP blir levealdersjustert. Det vil si at pensjonsbeløpet blir justert med et forholdstall ut fra forventet levealder for ditt årskull.

Det er ulike regler dersom du tar ut AFP før eller etter 67-års alder. Man vil kunne få et langt større årlig beløp fram til 67 år, mot et lavere beløp i årene etter.

Beregnet ut fra forventet levealder skal likevel ikke dette ha noe å si for hvor mye du til sammen får utbetalt.

Forholdet til Folketrygden

|

Halvparten kan få

Noe over halvparten av ansatte i privat sektor lå i 2014 an til å motta AFP.

Generelt er unge langt sjeldnere dekket av AFP-avtale (hver tredje 24-åring). Siden det kun er årene etter fylte 53 som er utslagsgivende har likevel ikke dette noen kortsiktige følger.

|

| KUNNSKAP-BASEN: Denne teksten er skrevet i forbindelse med rapporten Kunnskap om pensjon, på oppdrag fra Finansmarkedsfondet: Til rapportside / Rett til rapporten (PDF). |

Menn har oftere AFP-avtale enn kvinner. Dette skyldes at kvinner i privat sektor i større grad arbeider i yrker uten tariffavtaler.

Det er altså store bransjeforskjeller. Fremdeles står ordningen sterkest i industrien og bergverk/olje, men langt lavere innen for eksempel bygg og anlegg.

Historie: Fra noen til alle

Opprinnelig var AFP en ytelse rettet mot personer som hadde hatt tunge påkjenninger i løpet av arbeidslivet – «arbeidslivets slitere». De skulle kunne pensjonere seg tidligere uten å måtte søke om uførepensjon.

I årene til man «offisielt» ble pensjonist som 67-åring ga AFP da økonomisk ryggdekning.

Ballen begynte likevel raskt å rulle. Ordningen spredte seg og omfattet etter hvert alle typer arbeidstakere i det organiserte arbeidslivet.

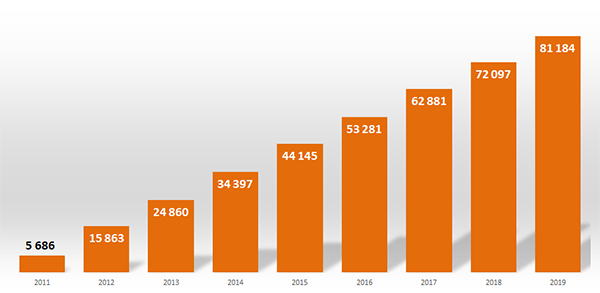

Siden ordningen ble endret til å gjelde livet ut i 2011, har antallet AFP-mottakere vokst fra under 6000 til over 80 000 personer i 2019.

Antallet mottakere av AFP-ytelser i privat sektor

2011–2019

Kilde: Nav.no: statistikk, AFP

Dette antallet forventes å fortsette å øke siden ordningen er livsvarig. Folk lever lengre og antallet pensjonister er dermed generelt økende.

Endret ved stor-reform

I privat sektor ble ordningen endret som følge av pensjonsreformen.

Et sentralt mål var jo å få folk til å stå lenger i jobb. Derfor ble man enige om å gjøre AFP til en vanlig alderspensjonsordning som ga lisvarige utbetalinger – altså ikke bare fram til fylte 67 år, men helt til man forlater livet.

Ordningen gir likevel fremdeles rett til å gå av med pensjon fra du fyller 62 år, men dette har nå flere praktiske og økonomiske følger.

Levende ordning

AFP-ordningen i privat sektor har vist seg å forbli en gjenganger i forhandlinger mellom arbeidslivets parter. Ordningen er med andre ord ikke skrevet i stein.

LO og NHO publiserte i desember 2017 en egen evalueringsrapport om AFP-ordningen.

Mer Fafo-forskning om AFP i privat sektor |

|

|

Tove Midtsundstad (2018): Seniorer i industrien – arbeidslivets slitere. Fafo-rapport 2018:34 |

|

|

|

Jon M. Hippe, Henrik Hammer og Hans Gunnar Vøien (2018): Nok pensjon? Etter pensjonsreformen: effekter av ny folketrygd, AFP og tjenestepensjoner. Fafo-rapport 2018:17 |

|

Jon M. Hippe og Tove Midtsundstad (2016). Teller AFP med? Omlegging av AFP og tilpasninger av tjenestepensjoner i privat sektor. Fafo-notat 2016:08 |

|

|

Jon M. Hippe, Pål Lillevold og Hans Gunnar Vøien: Artikkel, Søkelys på arbeidslivet 01-02 / 2017 |

|